9月7日,据海关总署网站显示,以美元计,8月份我国外贸进出口5504.5亿美元 ,同比增长4.1%。 其中,出口3149.2亿美元,增长7.1%,预期13.0%,前值18.0%; 进口2355.3亿美元,增长0.3%,预期增长1.1%,前值增长2.3%; 贸易顺差793.9亿美元,增长34.1%,前值1012.6亿美元,增长927%。

观点:

8月份我国进出口增速放缓,均低于市场预期。 随着海外经济景气度下滑,需求相应下降,加之8月疫情再度重现,加上去年同期基数上调,外贸数据大幅下滑,预计年内 出口同比增速或呈放缓趋势。 进口继续以价格上涨和数量下降为特征。 目前,我国经济的内生需求还比较薄弱。 因此,未来大宗商品价格下跌可能会拖累进口增长。

1. 外围经济体景气度持续下滑,外需下滑是主要趋势

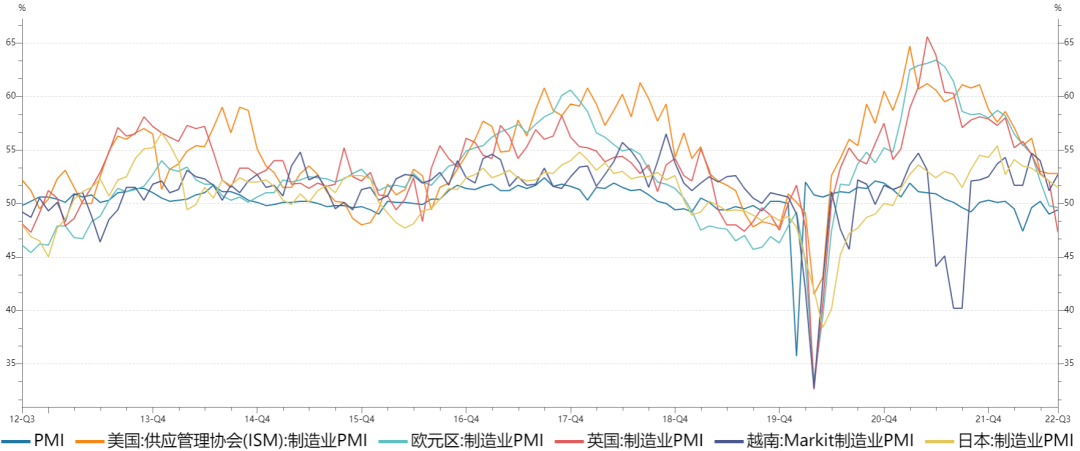

全球主要经济体经济景气度下滑仍是当前趋势,且 全球需求下降已逐渐体现在出口增速上。在全球需求降温的背景下,我国出口增速趋于正常。 具体来看,美国8月ISM制造业PMI与上月持平为52.80,欧元区制造业PMI微跌0.2个百分点至49.60,继续处于收缩区间。 从数据上看,海外发达经济体景气度持续下滑,经济衰退预期主导情绪。 不过,近期美国非农就业数据表现强劲,一定程度上削弱了市场对美国经济衰退前景的担忧。 美国经济走弱导致的外需下降需要进一步观察。 市场将重点关注9月21日美联储会议加息情况。从欧元区来看,通胀压力下供应链受阻,短期内对我国出口贸易仍是利好。 预计三季度国内出口仍将保持韧性,四季度出口可能受到海外需求下降的负面影响。 值得注意的是,7月份我国制造业PMI环比回升0.4个百分点,但仍处于收缩区间。 8国内疫情在当月蔓延,需求复苏过程波折缓慢,新订单和新出口订单继续萎缩。 当前新出口订单为48.1,低位运行,外需压力较大,可能表明供应是主要的出口促进因素。 市场有效性受到一定影响,进出口需求增长面临持续挑战。

图1主要经济体PMI

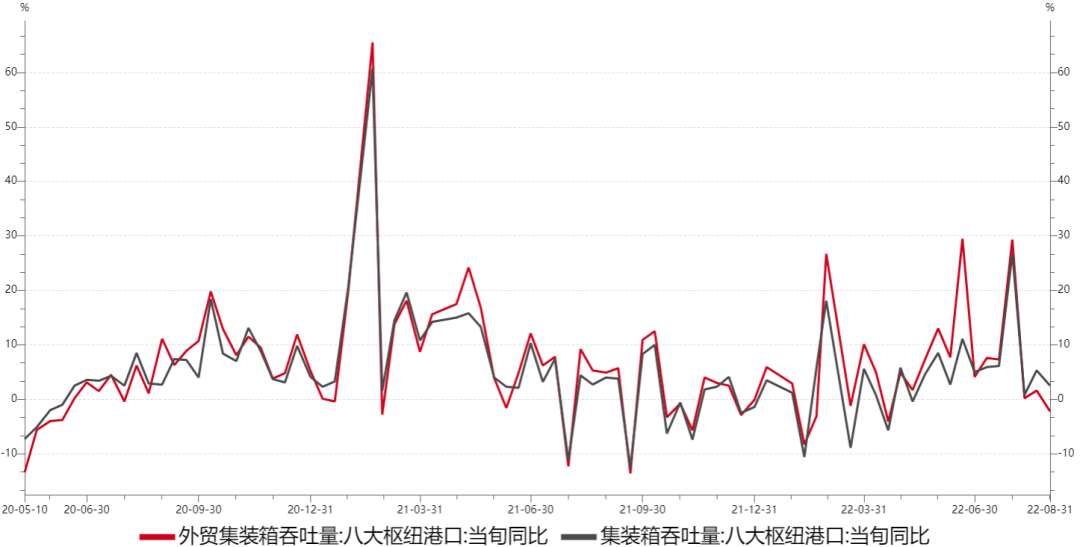

截至8月31日,8个枢纽港集装箱吞吐量同比增长2.5% 同比下降20多个百分点,外贸集装箱吞吐量同比下降2.2%。 从数据上看,8大枢纽港集装箱吞吐量较上月快速下降,创2020年5月以来新高。 欧美预期进一步升温,外需下降使国内制造业出口逐渐放缓并趋于常态化。 预计四季度,出口对中国经济内生增速的拉动作用将进一步减弱。

图2 8个枢纽港集装箱吞吐量(%)

二是需求端受挫明显。 趋于正常

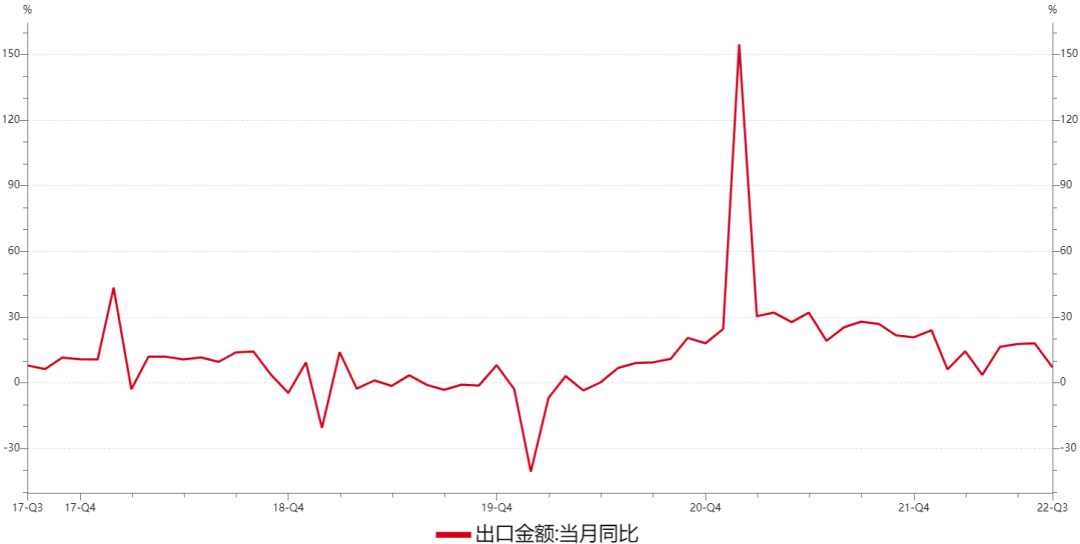

我国8月出口值3149.2亿美元,前值3329.6亿美元,同比增长7.1%,增速大幅回落 低于市场预期。 我们认为,本月出口数据疲软的原因有四:一是新兴经济体制造业持续显着改善,导致我国出口订单出现一定损失,替代效应减弱,进口减少 欧美国家对我国的需求。 二是去年基数较高带来的下行压力。 去年7-9月出口同比增速逐步回升,给8月出口数据带来压力。 三是从主要出口产品量价分离来看,出口价格下跌对8月份出口增长的支撑力度减弱。 四是我国内需仍处于缓慢复苏阶段。 后续,中国政府稳增长等一系列配套措施将逐步见效或完善。

图3 我国出口同比增速(%)

图4 我国制造业出口新订单 index

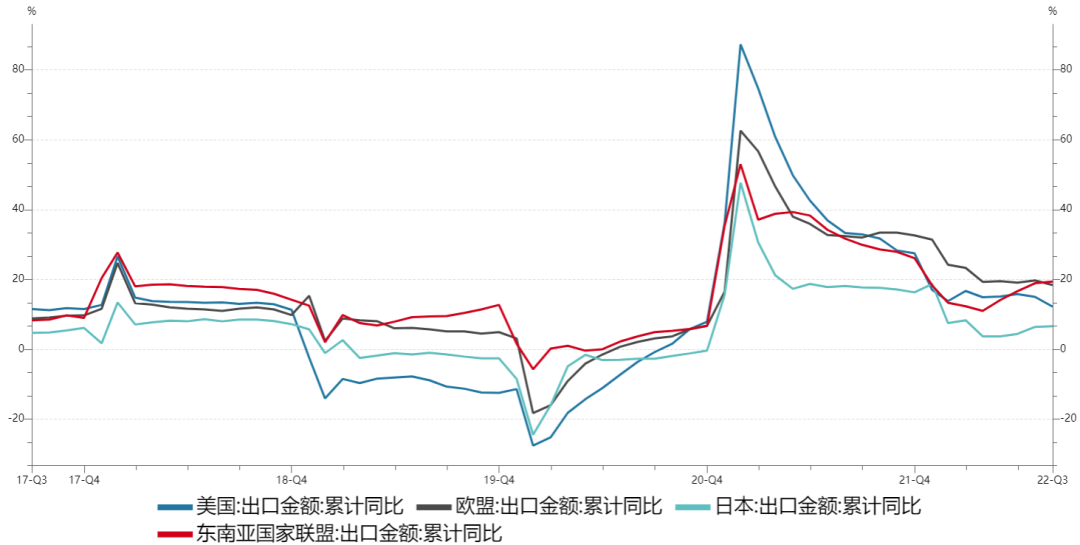

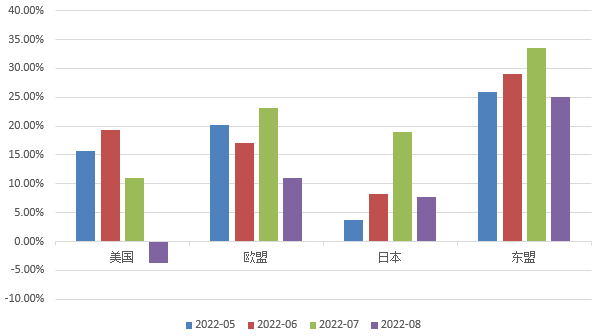

从出口经济体的角度来看,中国对许多国家的出口增速有所下降,尤其是对美国。 8月份,我国对美出口增速继续回落14.74个百分点至-3.77%; 对东盟出口增速回落8.35个百分点至25.13%; 对欧盟出口增速回落12.09个百分点至11.08%; 对日出口增速回升11.3个百分点至7.72%。 从数据可以看出,虽然增速有所回落,但东盟仍是我国出口保持强劲的重要支撑,主要得益于新兴经济体工业生产快速复苏带动需求旺盛; 在发达国家中,预计全球衰退将升温。 ,外需相对疲软,使得我国出口增速放缓。

图5 我国对主要经济体出口累计同比增速

图6 我国对主要经济体出口 当月主要经济体同比增速

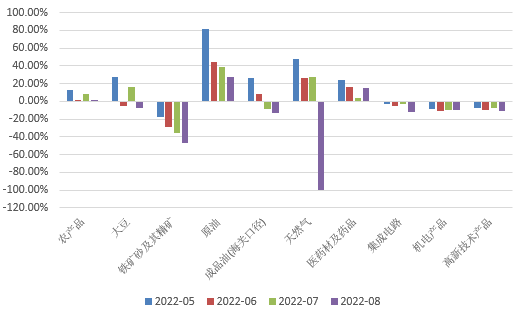

从主要出口产品看,机电产品仍是我国出口总体增速的主要贡献者 八月。 手机、电脑等电子设备出口增速高于7月份。 反弹。 8月份,受海外产量下降影响,铝、钢出口增速低于7月份,但仍处于高位。 此外,鞋、靴、包等传统消费品出口表现较好,劳动密集型产品仍是出口的主要支撑因素。 值得注意的是,从量价分离来看,8月份制造业PMI新出口订单指数继续位于荣枯线下方,而出口商品价格指数则高位运行。 与出口数量相比,价格因素是近期出口增长。 主要原因。

图7 国内主要出口产品

总体而言,由于全球经济衰退预期上升,外部需求受挫,叠加 我国内需恢复缓慢,本月我国出口增速降幅超预期,新兴经济体接替欧美,支持我国出口保持韧性。 展望未来,替代效应有望逐渐减弱,此前受疫情带动的高出口增速或将逐渐趋于常态。 此外,大宗商品等原材料价格普遍下跌,可能导致我国大宗商品出口增速下降。

三、内需修复进程缓慢,进口价格持续涨跌

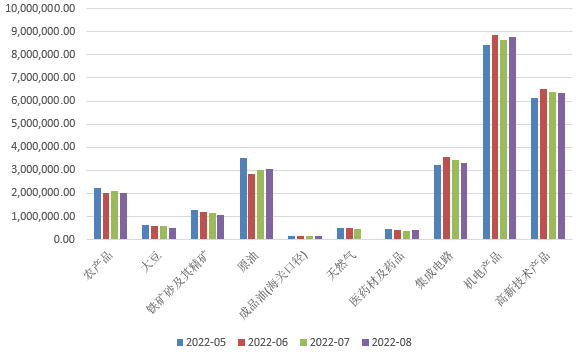

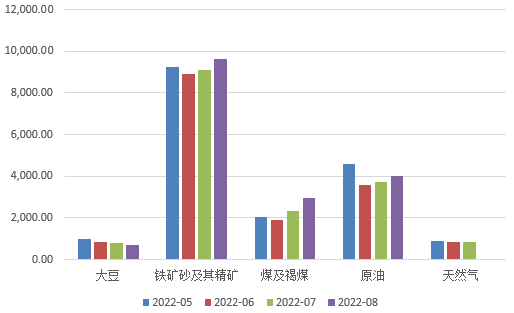

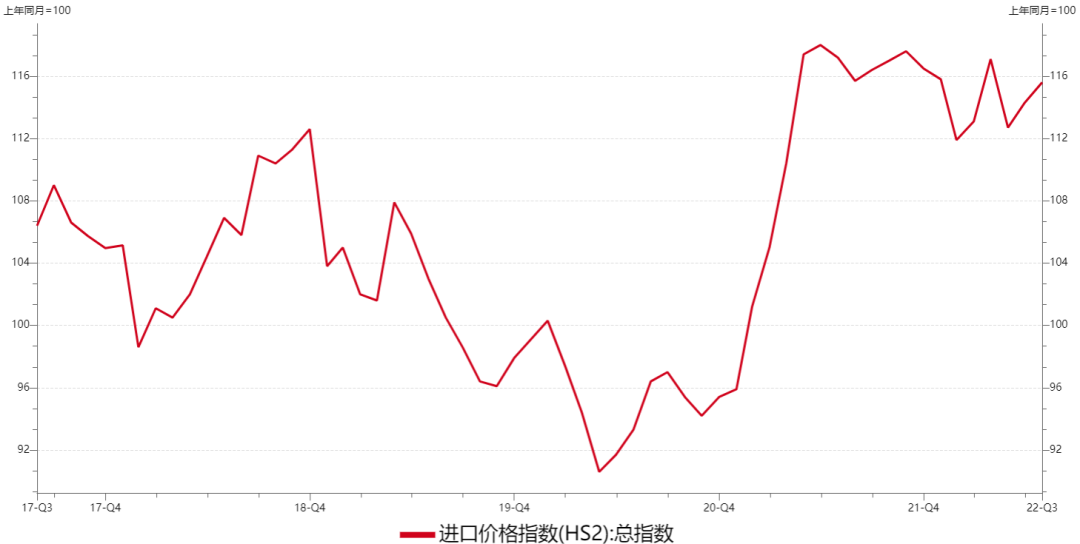

8月我国进口(以美元计)同比增长0.3% 年当月,预计增长1.1%,前值增长2.3%%。 与7月份相比,我国进口同比增速明显回落。 结构上,铁矿石、原油和成品油同比继续下降。 受当前大宗商品价格下行震荡影响,主要进口产品价格有所回落,数量跌幅未见好转。 从数量上看,8月份原油、煤炭、天然气等主要进口大宗产品数量同比仍处于负值区间,分别为-4.7%、-14.9%和-10.2%。 主要进口农产品大豆的进口量也小幅下降。 价格方面,8月份原油价格下跌,加上去年基数过高,共同影响整体进口增速。 价格是进口增长的主要来源,8月份进口数据延续了前期量价齐升的特点。 价格仍是进口增长的主要来源。 当前进口量增速疲软所反映的内需依然不足。

在全球货币政策趋紧的背景下,能源、原材料等大宗价格中长期走势或将逐步回落,这将有利于国内PPI价格指数进一步走低, 缓解生活物资价格上涨对通胀的影响。 但难免会拖累进口增速。

图 8 进口商品货值同比增速(%)

图 9 进口商品货值 主要进口商品(万美元)

图10 主要进口商品数量(万吨)

图11 进口商品价格指数(上年同月=100)

四、出口支撑减弱 ,贸易顺差收窄

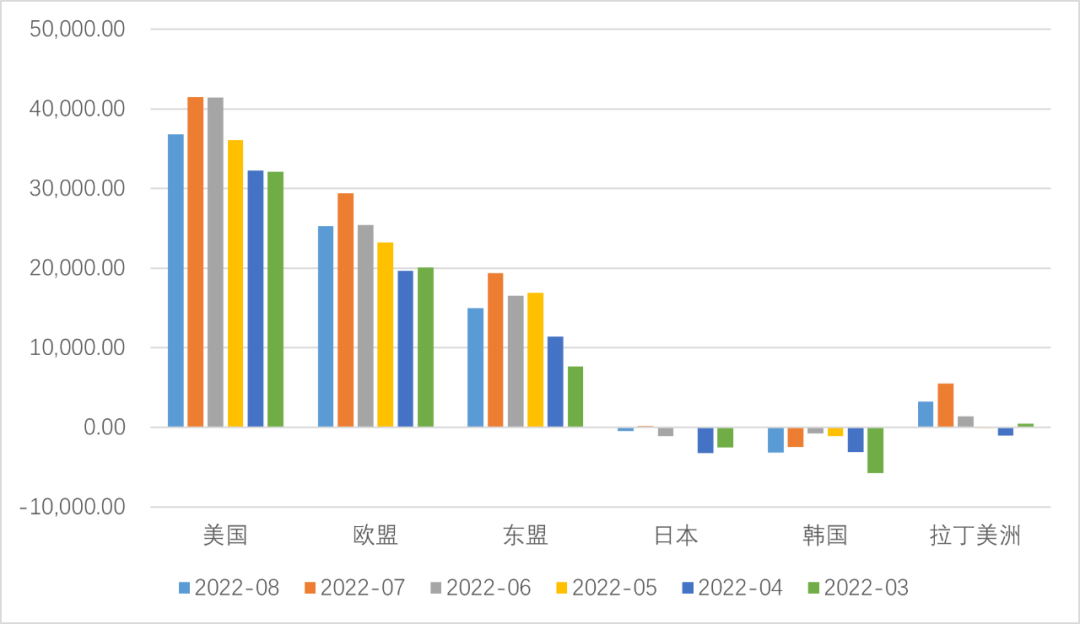

前8个月对美进口3971.5亿美元,同比增长12.2%,占我国出口总值的16.7%。 1-8月,我国自美国进口1178.1亿美元,同比增长1.3%,环比下降明显,占比6.49%。 8月份,中美贸易顺差367.72亿美元,贸易顺差环比大幅下降。 主要原因是全球经济下行压力显现。 美国继续收紧货币政策,导致外需急剧收缩,我国对美贸易增速下降。

1-8月,累计对欧盟出口3817.97亿美元,同比增长18.4%,占比16.7%。 前8个月,自欧盟进口1934.26亿美元,同比下降6.2%,占比10.65%。 8月份,中国对欧盟贸易顺差252.9亿美元。 欧洲央行近期宣布加息并推出金融反碎片化工具,表明其对抗通胀的决心。 欧元区持续的能源限制导致需求疲软,而政策收紧使情况变得更糟。 预计我国对欧出口增速将逐步放缓。

在全球经济下行压力下,对发达经济体出口增速普遍明显下降,对以东盟为主要贸易伙伴的新兴经济体出口增速也同步下降。 1-8月对东盟出口3640.72亿美元,同比增长19.4%,占比15.32%。 前8个月,自东盟进口2635.02亿美元,同比增长5.8%,占比14.51%。 8月份,中国对东盟贸易顺差149.36亿美元,环比下降。

总体来看,我国8月贸易顺差793.9亿美元,为今年3月以来首次收窄,主要是出口降幅大于进口,导致整体贸易顺差收窄。 8月份,与主要贸易伙伴的贸易顺差全线下降。 其中,对美出口增速降至负值,对东盟出口增速降幅最小。 对欧盟和拉美国家贸易顺差均减少,对日本贸易顺差由贸易顺差转为顺差。 由于贸易逆差,对韩贸易逆差不断扩大。

图12 主要贸易国家(地区)) 贸易差额(单位:百万美元)

图13 我国贸易差额(单位:亿美元)

还没有评论,来说两句吧...