可转债套利领域的王者之花——复议

可能在很多人的印象中,可转债不会因为与“债”有关而有高回报。

但是你相信有人可以用可转债来粉碎主观多头吗?

这位经理是我心目中可转债套利领域的霸王花@玄灵私募。

平面的名字来源于平面花。 梧桐花似风铃,无声下垂,一年四季不断绽放,花开旺盛。 玄灵资产的名字虽然温文尔雅,但却取得了骄人的业绩,成为了可转债套利领域当之无愧的霸主。

那么铃铛有什么好呢?

一句话,策略稀缺,类似于绝对收益; 柔韧灵活,营造出丝般柔滑的性能曲线。

$Hangling A (P001209)$$Hanging C (P001211)$

接下来说说团队、策略和表现。

Team: Elite Soldiers

玄灵成立于2016年,2017年成为协会经理。 2018年2月,成长系列暂停A号发布,2018年11月,稳健系列暂停C号发布。 目前有成长型和稳定型两条产品线。

公司位于上海,总规模28亿。 团队共有16人,其中投资研究员8人。 基金经理钱亮,2010年毕业于英国雷丁大学,此后一直在证券公司等私募股权公司(爱方)从事量化投资研究。 迄今为止,他已经有近12年的量化投资研究。 他在量化领域的研究经历和经历,让他在各个方面都有丰富的经验,过去的表现也很稳定。 此外,还有5名研究员,主要协助钱亮的研究,2名IT研究员负责战略测试线和与证券公司的对接工作。 他们基本上毕业于伦敦帝国理工学院、复旦大学、南京大学、香港大学等名校。 其他包括1名风险控制人员和7名支持人员(包括市场运营和财务职能)。 目前的团队可谓是短小精悍。

策略:稀缺性和灵活性

轩菱主要是可转债的套利管理者,通过捕捉市场上贴现或被低估的资产,同时通过适当的工具对冲市场风险。 这使得轩辕的策略本身具有三个特点:一是操作类型为可转债。 可转债本身具有收益和风险不均等的属性,有债务底部作为安全垫。 相关,可以足以跟上市场的上涨,攻守兼备; 其次,套利策略本身具有低波动性和稳定性的特点,其波动性甚至低于中性策略,收益相对确定,与市场关系不大; 第三,钟铃产品将通过期货指数、ETF融券等方式进行对冲(A号有1/3市值敞口,C号全对冲),使得产品本身类似于中性策略 并获得绝对回报。 三重特性形成三重保护,这使得飞机本身非常有特色,策略非常稀缺。

灵活性主要体现在可转债套利策略可以根据市场情况进行调整。 鸣人主要采用三种策略:一种是基于事件的套利,主要捕捉可转债下调等事件中的套利。 机会是偶尔的辅助策略; 另一种是低价债券或定价策略,主要是根据自己的模型对可转债进行估值,买入目前被低估的一篮子可转债,进行轮换。 该策略主要用于可转债市场普遍被低估且廉价债券相对较多的情况,例如2018年和2019年会较多使用; 最后,统计套利也称为股债轮换策略。 该策略是利用溢价作为套利商品,选择溢价率在稳定区间波动的可转债进行套利。 具体方法是在溢价率低时买入可转债做空股指,在溢价率上升时卖出可转债买入股票。 完成一轮套利。 该策略主要适用于可转债市场相对高估的情况。 优点是它与市场条件和基本面无关。 2020年到今年上半年,锁灵基本上是统计套利策略,以低价债券为辅。 和事件套利。

综合以上两点,我们可以看出悬挂策略的三重特性为产品提供了足够的安全垫,同时灵活的策略使悬挂能够适应不同的市场行情和 获得相对稳定的

表现:丝滑靓丽

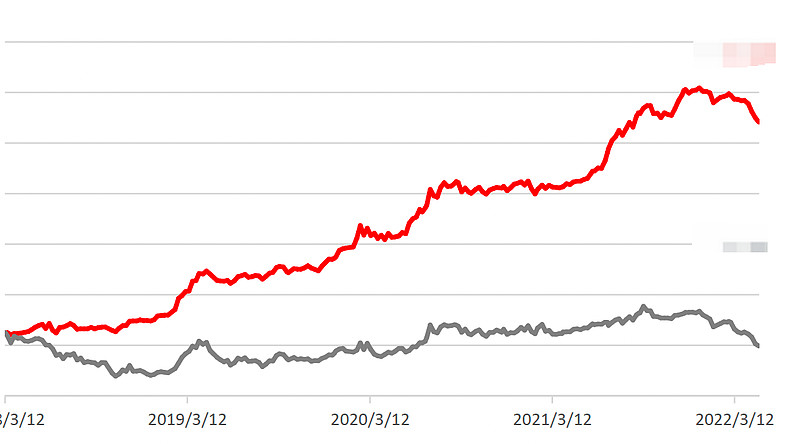

首先我们来看看雪灵的历史表现。 雪灵的代表产品是成长中的雪灵A号和飞机C尺寸的坚固型。 玄灵A成立于2018年2月,下图为玄灵A与沪深500的走势对比,可以看出玄灵A的表现非常稳定,相对于沪深500的过剩非常明显。 2018年沪深500指数一度跌幅超过30%,而悬念的走势依然平淡。稳中有升,后面19、20、21的收入很稳定。 虽然今年4月份出现了比较大的回撤(因为A号市值有1/3的敞口,会受到市场的影响),但目前的收益已经回到了水平之上。

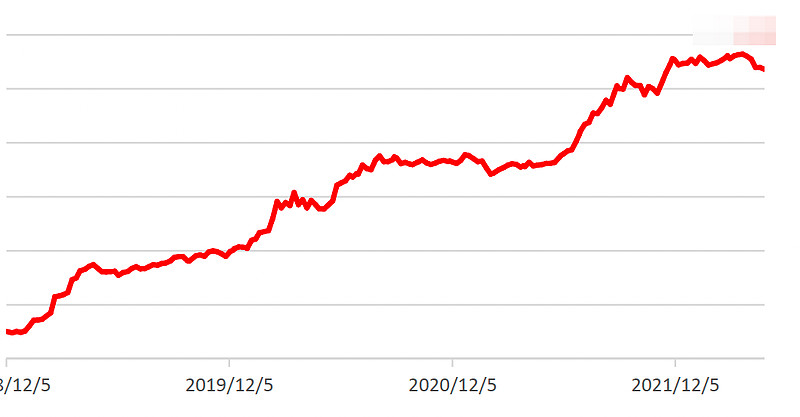

下图是鲁棒产品Suspender C的性能曲线,可以看出C号的走势更加稳定。 因为没有市值敞口,即使在今年4月的极端行情下,也没有出现明显的回撤。 整体波动性小于A,表现更稳定。

酸灵的产品收入有一个特点,就是呈阶梯式增长。 为什么是这样?

根据挂钟策略,其产品收入主要来自四大来源,一是套利收入,二是对冲收入(实际上是使用对冲工具的成本),二是跟踪误差,以及 另一件是曝光收益(只针对A,C没有曝光)。 这四块中,套利基本上每个月都是盈利的,对冲成本短期内不会有太大变化。 收益率曲线偶尔回撤或变平的原因是存在跟踪误差。 所谓的跟踪误差,其实是因为钟的头寸是债券或者对应的股票,而对冲工具一般是IC(中证500指数)。 与IC相比,他们的位置可能会跑赢或跑输。 跑赢时,跟踪误差为正,可以增加收益,曲线会上升。

然后为了减少跟踪误差,玄灵内部也进行了策略迭代。 比如他们在去年二季度和四季度进行了两次迭代,使得他们在市值分布和行业方面的定位更接近IC。 同时,由于索领的持股多为小票,IM(中证1000指数)的推出有望使其追踪误差更小。

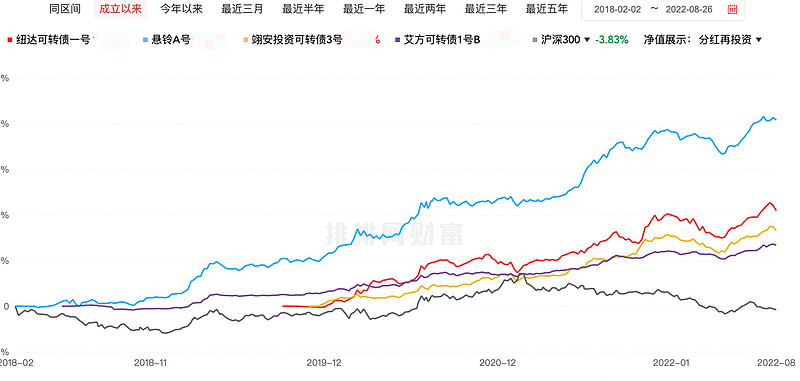

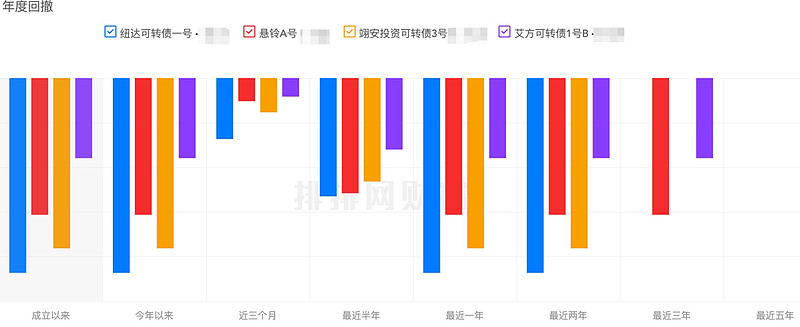

玄灵的业绩好不好,还要看它和同类相比如何。

可转债是按照类别来分类的,其实是可以分的 分为多头可转债、可转债套利等,其中多头占比70%-80%,套利占比20%-30%,其他占比很小。 多头又分为主观多头(选Yian为代表)和量化多头(选Nuda为代表,其实Newda是量化与主观的结合)。 这里的套利选择类似于停牌策略。最高程度的爱方是比较的。

从下图可以看出,玄灵成立以来的表现可以说是无人能敌,在年化收益上也是最好的。 虽然在相同的范围内,可能会略逊于纽达,但其他产品的性能却难以企及。 同时,铃铛的回撤控制也很有优势,铃铛C的回撤会更小,这里不做详细对比。

综上所述,性能和回撤控制在同一个类别中是顶级的。

你可能会说,玄灵不是转债“套利”吗? 套利策略有优势吗?

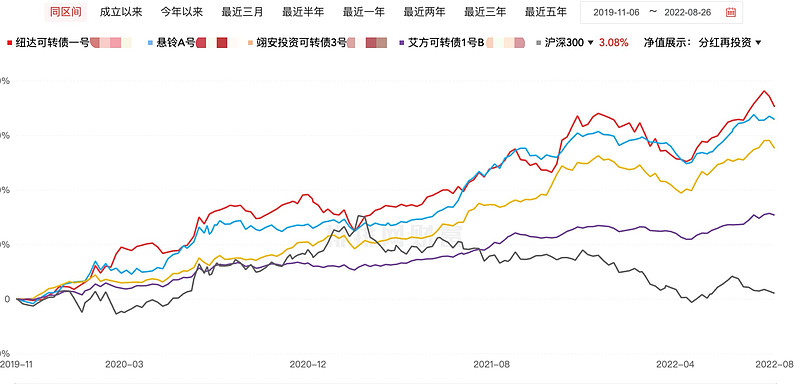

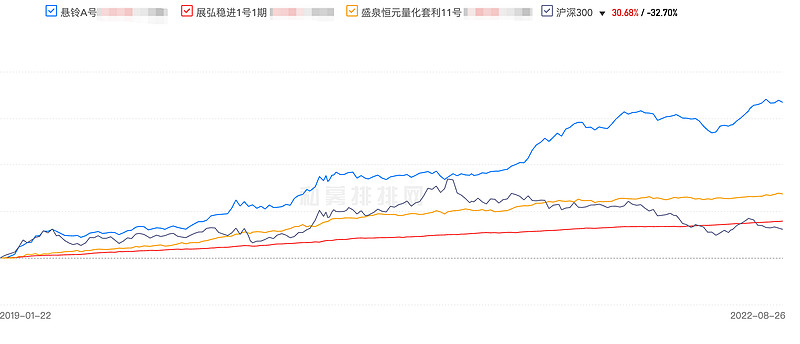

我们来简单对比一下展鸿和盛泉恒源这两家在套利领域历史悠久、价值数百亿的机构。 展鸿的套利策略主要分为商品套利和证券套利,其中以跨境商品套利为主。 而盛权恒源则主要采用定性和定量的方法进行多策略套利,包括股票套利策略、可转债套利策略和基金套利策略。 从下图中,我们可以清楚的看到悬挂的性能优势还是非常明显的。

个人关注

目前,停牌规模已达28亿,是几家转债管理人中规模最大的。 暂停的规模和战略容量上限是多少? 在今年 6 月的路演中,玄灵提到团队有 12 人,战略容量可以达到 50 亿以上。 对于一个以量化为主的中型经理人来说,投研略显薄弱(比如目前规模超过10亿的纽达,有40人的团队)。 不过在轩辕最新的路演中提到,目前团队有16人,投研人员扩大到8人,可以说他们也在不断的扩大团队的实力,提高 投资研究和战略支持。

最后总结一下

Suzull目前的两个产品系列,Sulling A更适合风险偏好较高的人,可以在自己的投资组合中替代更多的股票或量化配置; 而Sulling C更适合于类似中性的产品,适合作为追求稳定的投资者的底部位置配置,很难找到替代品。

还没有评论,来说两句吧...