小盘涨幅先升后降,大盘价值主导整体——8月股市回顾与9月展望

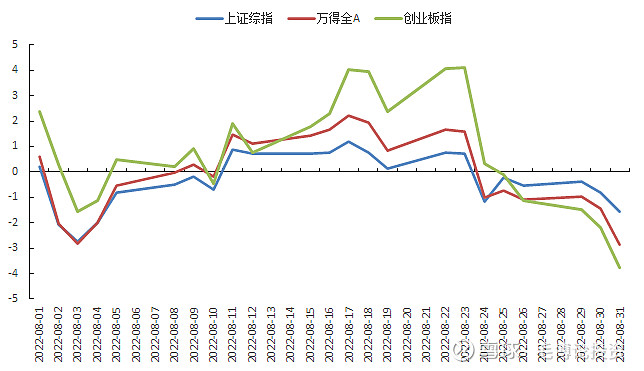

8月中国股市呈倒U型 形趋势。 8月2日至3日,受台风影响持续下跌,随后开始反弹,直至8月17日创业板跑赢上证综指。 做空调整后,8月24日,因经济疲软、逐利外逃、风险偏好下降,开始大幅下挫。 直到8月31日,创业板指数大幅下跌。 整个月,上证综指、Wind All-A、创业板指数分别下跌1.57%、2.86%和3.75%。

股市的上涨首先要得到基本面的支撑,也就是企业盈利的增长。 这将吸引增量资金进入市场。 在货币宽松、流动性增加的情况下,资金会进入高分红、类固定收益的板块,如果高盛板块估值合理,也会进入高盛板块。 如果没有增量资金,它只能是一个结构性机会。 结构性机会要求部分板块保持合理增速,即估值可以通过业绩消化。 一旦涨幅过大,成本效益就不高,低增长板块的资金也不会流向高景气板块。 高盛板块的大票先涨后跌,开始调整,小盘继续上涨。 小盘涨了一段时间后,性价比不高,找不到核心进攻线,所以在板块间快速轮换。 此时,由于股市上涨动能不足,盈利资金随时可能外逃,引发大盘转向调整行情。 什么时候出逃,需要看板块是否有重大调整。 一旦高景气板块开始显着调整,你应该保持观望。

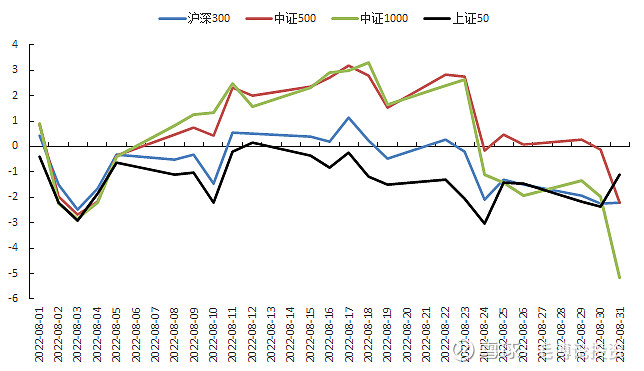

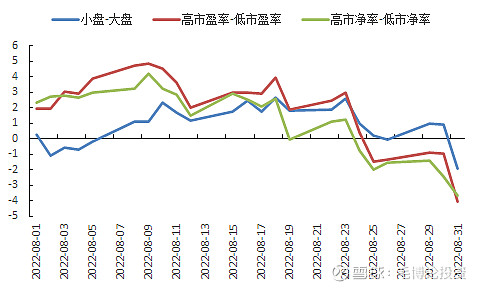

小盘股涨幅先升后降,大盘价值整体主导。 从市场风格看,上证50指数下跌1.09%,科创50指数下跌5.44%,沪深300指数下跌2.19%,中证500指数下跌2.2%,中证1000指数下跌5.15%。 申万大盘指数下跌2.16%,申万小盘指数下跌4.07%。 申万低市账率指数下跌0.61%,申万高市账率指数下跌4.3%。 申万低市盈率指数下跌0.45%,申万高市盈率指数下跌4.53%。 从发展历程看,成长股主导直到8月9日。随着北向资金流入和社会融资不及预期,价值股开始占据主导地位。 8月23日前,小盘股仍占主导地位,但85月24日开始向大盘价值股倾斜。

8月14日,笔者通过回归分析发现,当月社会融资增速和信用利差均对 国证2000指数走势,说明性强,结论是:短期内国内大盘股可能占据主导地位。 中报公布消化估值后,预计中小盘股在景气期仍将跑赢大盘股(社融增速不如预期,谁能接盘 房地产融资需求?短期大盘股或占主导地位——7月金融数据评论)。 但由于持股的长期价值投资理念,以及不太注重交易,他们选择用时间换取空间和确定性,坚守高景气度的中小盘股。 直到逐利股外逃引发高收益板块大调整,公募研究总监的朋友们认为,暂时没有基本面机会,只有博弈的机会是合理的。 坚守基本面,拼市场的代价实在是太高了。

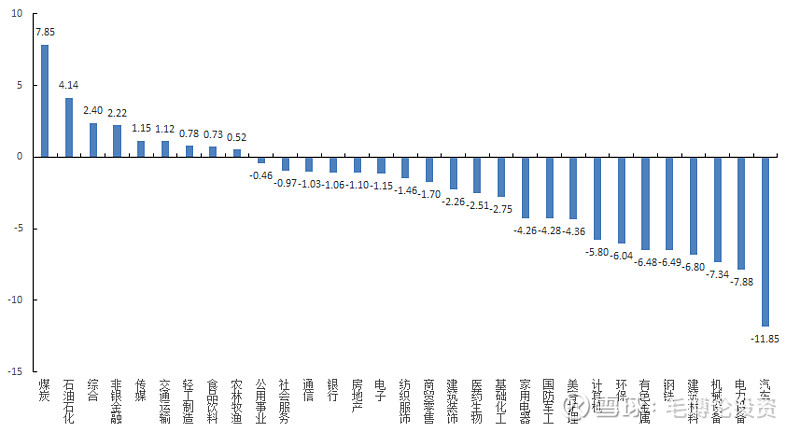

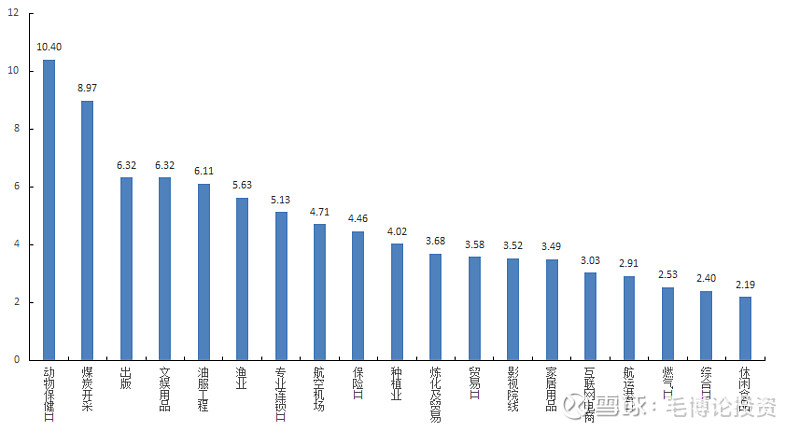

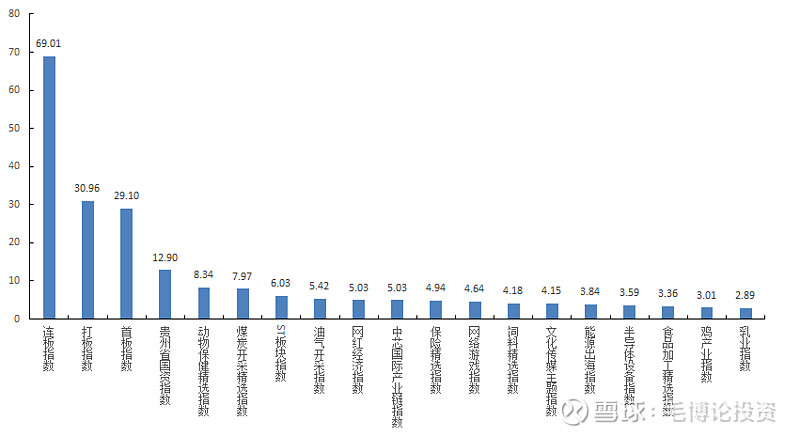

从第一产业看,煤炭、石油石化、综合类、非银金融、传媒涨幅居前,汽车、电力设备、 机械设备、建筑材料和钢材跌幅居前。 从第二产业看,动物保健、煤炭开采、出版、文化娱乐产品、石油服务工程、渔业、专业连锁II、航空和机场、保险、种植、种植等涨幅居前。 从概念板块看,贵州省国资、动物健康、煤炭开采、ST板块、油气开采、网红经济、中芯产业链、保险精选、网络游戏等概念板块位居榜首。

券商表现更好,受益于 8 月份的降息。 传统能源估值合理,受国际原油、天然气价格带动上涨。 媒体受益于 VR 和元界。 动物健康受益于农业的复苏。 出版和娱乐用品受益于开幕季节。 机场受益于夏季旅游。 房地产投资疲软,需求不足,钢材和建材价格下跌。 汽车、动力设备、机械设备作为高景气度板块,由于涨幅过大导致性价比低,短期内大幅下跌。

图:2022年8月A股顶级行业成长

图:2022年8月A股领先第二产业

图片:2022年8月

A股领涨热门概念

8月制造业采购经理人指数(PMI)为49.4%,为 低于临界点,比上月上升0.4个百分点,制造业景气度为虽有所回升,但因疫情、停电等原因,整体仍处于收缩状态。 从企业规模看,大型企业PMI为50.5%,比上月上升0.7个百分点,重回临界点以上; 中型企业PMI为48.9%,比上月上升0.4个百分点,低于临界点; 小企业PMI为47.6%,比上月回落0.3个百分点,低于临界点。 小企业收缩也不利于小盘股的风格。

随着各项促进消费政策措施的落实,消费品行业PMI升至52.3%,比上月回升0.9个百分点。 装备制造业和高技术制造业PMI分别为50.9%和50.6%,比上月回落0.3和0.9个百分点,仍高于临界点。 该行业继续扩张,但速度较慢。 对消费部门有利,对增长和制造业不利。

从行业情况看,在中秋节临近等因素推动下,农副食品加工、食品饮料、精制茶等行业两项指标均上涨至 55.0%以上的较高景气区间,近期市场需求释放。 ,企业积极备货; 纺织、化工原料及化工产品、非金属矿产品等行业两项指数均低于45.0%,企业生产和需求下降明显。 对食品饮料行业有利,对纺织、化工、非金属矿产等行业不利。 建筑业、住宿、餐饮、电信广播电视和卫星传输服务、货币金融服务等行业商务活动指数均高于55.0%,相关行业总业务量保持较快增长。 房地产、租赁和商务服务、住宅服务等行业商务活动指数继续处于收缩区间,行业市场活跃度下降。 利好基建、通讯等板块,不利于房地产、社会服务等板块。

本月原材料成本高企的企业占比为48.4%,比上月下降2.4个百分点,今年以来首次低于50.0%,说明企业成本压力较大 有所缓解。 利好下游制造企业。

展望9月,投资消费改善乏力。 在小盘股成长获得业绩机会之前,大盘价值主导的投资风格可能会持续一段时间。 家电板块在政策刺激下回暖,白酒受益于双节需求,食品受益于涨价,电力、养殖等困境板块逆转,饲料受益于生猪周期和原材料涨价 增加,地产链也有机会保障楼盘的交付。 超额收入。 随着中国乘用车协会发布首周汽车销售数据,行业高景气度的确定性得到了证实。买入高景气的汽车和锂电池板块,受益于上游风电板块的降价。

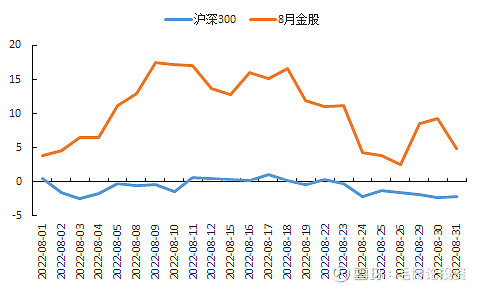

选股需要结合交易。 8月,黄金股组合在连续8天上涨达到17.19%后,因选股策略与市场风格不匹配而开始盘整。 后来,由于大盘占主导地位的价值风格,投资组合收益率大幅下跌。 最终,黄金股在 8 月份仅上涨了 4.92%。 黄金股组合仍需动态调整。 一旦市场风格发生变化,就必须立即改变投资策略。

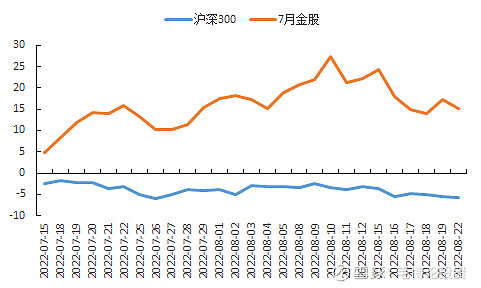

7月15日开盘的7月黄金股组合7月29日收益率达到14.19%,组合收益率达到27.38% 8月19日高点。 考虑到8月份的黄金股,每两周进行一次投资组合调整更为合适。

还没有评论,来说两句吧...